SK증권, LG전자 주식매수 상승 전망 LG와 자회사, 시가총액 상승으로 주가 상승 가능성이 높습니다!LG CNS 상장 기대감 높아진다

SK증권 LG전자 주가 상승 전망

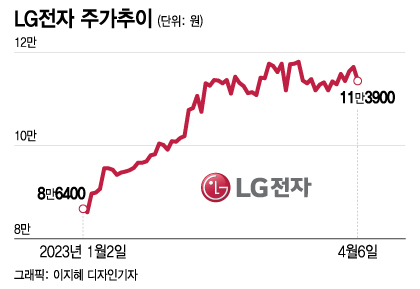

SK증권은 2일 LG전자의 여의도 LG트윈타워에 대해, 투자의견 ‘매수’를 계속 유지하며 목표주가를 기존 10만원에서 12만원으로 상승시켰다.최광순 SK증권 연구원은 “LG의 올해 1분기 연결 실적이 지난해 같은 기간 대비 7.6% 감소했고 매출 1조6000억원, 영업이익 39조원 감소 5,000억원”이라고 밝혔다. 이어 “LG전자의 순이익 감소가 지분법 이익 46.6% 감소로 이어지면서 영업이익 실적 부진으로 이어졌다”고 설명했다.LG는 주요 자회사의 성과 향상으로 인해, 연결 영업이익이 이번 해에 3.1% 증가할 것으로 전망되고 있다.- 최 연구원은 LG CNS의 가치를 고려하면, LG 주가가 더 올라갈 가능성이 있다고 분석했다. LG와 자회사, 시총 상승으로 주가 상승 가능성 높아!

인기글

")

주가")

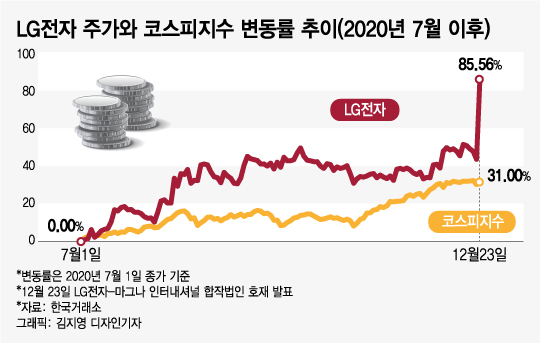

LG의 NAV 대비 할인율은 55.4%로 장외 시가총액이 6조원 수준인 LG CNS의 가치는 따로 계산되지 않은 1994억원만 반영됐습니다.LG 자회사 지분가치는 올해 상승세를 이어가며 3조6000억원 증가했고, 이에 따라 LG 시가총액은 연초 대비 1조6000억원 상승했습니다. 따라서 올해 주가 상승은 부담스럽지 않을 것으로 판단됩니다.LG NAV에서 상장 자회사 지분가치 비중이 90.3%로 할인율 객관성도 높아 주가가 충분히 오를 것으로 판단됩니다. LG CNS 상장 기대감 높아진다

“현재 주가는 NAV 대비 할인율을 고려할 때 여전히 저평가된 수준이며, 자체주식 수급여건이 좋아지고 LG CNS의 대박 성적에 따라 상장 기대감이 이번 하반기에도 유효할 것으로 전망됩니다.” #파크원 #LG트윈타워 #우리은행365코너LG트윈타워금융센터점 #하나은행365LG트윈타워 #LG트윈타워

“현재 주가는 NAV 대비 할인율을 고려할 때 여전히 저평가된 수준이며, 자체주식 수급여건이 좋아지고 LG CNS의 대박 성적에 따라 상장 기대감이 이번 하반기에도 유효할 것으로 전망됩니다.” #파크원 #LG트윈타워 #우리은행365코너LG트윈타워금융센터점 #하나은행365LG트윈타워 #LG트윈타워